Spis z natury?

Prosta sprawa!

Wykonanie spisu z natury w sposób prawidłowy nie jest trudniejsze od zdobycia Himalajów. Należy dobrze się przygotować, poznać przepisy i zasady oraz mieć pod ręką odpowiednie dokumenty inwentaryzacyjne. Nie rób sobie pod górę i dowiedz się

Czym jest spis z natury? Jaka jest definicja?

Spis z natury to metoda inwentaryzacji polegająca na kontroli krajowych i zagranicznych środków pieniężnych oraz rzeczowych składników majątkowych, ich wycenie a także ustaleniu spisanych z natury elementów aktywów firmy.

Spisem z natury należy również obejmować składniki majątkowe stanowiące własność innych jednostek (pożyczone, dzierżawione, znajdujące się w leasingu, w depozycie, w zastawie, w komisie, przechowywane czasowo etc.)

Leksykon rachunkowości, red. Edward Nowak, PWN

Jak przeprowadzić inwentaryzację za pomocą spisu z natury?

Przeprowadzenie inwentaryzacji w ten sposób wiąże się z wykonaniem po kolei kilku czynności. Od rozpoczęcia spisu po jego zakończenie potrzebne jest zaangażowanie i skupienie wszystkich, bądź wyznaczonych do tego pracowników. Poznaj podstawowe etapy przeprowadzenia spisu z natury.

Pierwszy etap to przygotowanie jednostki podlegającej spisowi ( np. firma, magazyn, sklep stacjonarny, sklep internetowy, szkoła). Przygotowanie obejmuje m.in. poinformowanie pracowników o terminie planowanej inwentaryzacji i jej zakresie, przydzielenie pracowników do zespołów spisowych i komisji inwentaryzacyjnej, wyznaczenie pól spisowych, szkolenie pracowników.

Drugi etap to faktyczne przeprowadzenie spisu. Oznacza to sprawdzenie, policzenie i zapisanie na odpowiednim dokumencie (arkusz spisu z natury) faktycznej ilości składników majątku, które są w posiadaniu jednostki. Podczas liczenia należy zwrócić szczególną uwagę na numery pól spisowych. Dzięki temu przy ewentualnej weryfikacji niezgodności będzie można sprawnie określić położenie weryfikowanego składnika majątku.

Trzeci etap wiąże się z dokonaniem wyceny składników ujętych na arkuszach spisu oraz porównaniem ich ilości i wartości z tym co jest w księgach rachunkowych.

Czwarty etap to czas, kiedy należy ustalić listę różnic inwentaryzacyjnych i je wyjaśnić. Czasami wystarczy przejść się do określonego obszaru spisowego i policzyć składniki majątku raz jeszcze.

Piąty etap to już ostatni element procesu inwentaryzacyjnego, gdzie wystarczy zaewidencjonować różnice wynikające ze spisu.

Koniec inwentaryzacji. Pamiętaj by wraz z pracownikami uczestniczącymi w inwentaryzacji zrobić podsumowanie. Pół godziny dyskusji i zebranie informacji: co poszło dobrze?, czego zabrakło?, co poszło źle? Wiedza jaką zbierzesz pomoże wyciągnąć wnioski i jeszcze lepiej przygotować się na inwentaryzację w następnym roku.

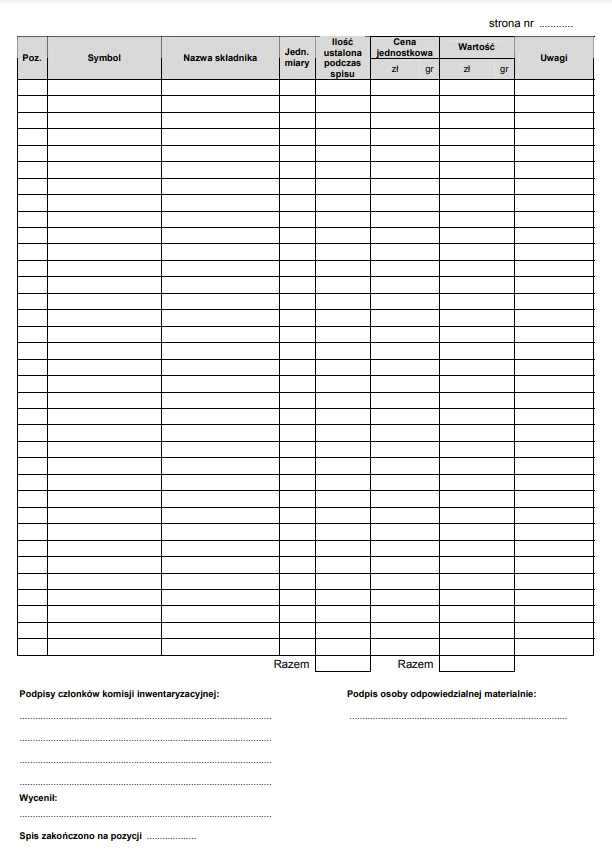

Czym jest arkusz spisu z natury?

Arkusz spisu z natury to dokument inwentaryzacyjny za pomocą którego można podczas inwentaryzacji zewidencjonować wszystkie policzone składniki majątku, zaznaczyć ich ilość, jednostkę miary, wartość. Dokument inwentaryzacyjny może być przygotowany w PDF, EXCEL, WORD. Odpowiednia forma pliku powinna odpowiadać na pytanie: jak bardzo wcześniej chcę się przygotować? Plik PDF nadaje się do wydruku i ręcznego uzupełnienia. Dokument w Word – pozwoli uzupełnić Ci dane składników (pozycja, symbol, nazwa, jednostka miary, cena jednostkowa) na komputerze. Natomiast Excel dodatkowo policzy ich wartość po wpisaniu ilości.

Skąd pobrać wzory dokumentów inwentaryzacyjnych?

Poniżej znajdziesz listę przydanych wzorów dokumentów inwentaryzacyjnych do wykorzystania na różnych etapach inwentaryzacji.

Arkusz spisu

Instrukcje

Protokoły inwentaryzacyjne

Protokoły weryfikacyjne

Potwierdzenie salda

Zarządzenia

Co podlega inwentaryzacji?

Aktywa pieniężne, papiery wartościowe w postaci materialnej, rzeczowe składniki aktywów obrotowych, środków trwałych oraz nieruchomości zaliczonych do inwestycji, a także maszyny i urządzenia wchodzące w skład środków trwałych w budowie podlegają inwentaryzacji drogą spisu ich ilości z natury. Należy też dokonać wyceny tych ilości, porównać wartości z danymi ksiąg rachunkowych oraz wyjaśnić i rozliczyć ewentualne różnice. To samo dotyczy składników aktywów, będących własnością innych jednostek, np. powierzone jej do sprzedaży, przechowania, przetwarzania lub używania. Jednostek świadczące usługi pocztowe, transportowe, spedycyjne i składowania nie są zobowiązane do spisu z natury tych aktywów.

Składnikami majątku są aktywa w rozumieniu ustawy o rachunkowości pomniejszone o długi, o ile długi te nie zostały uwzględnione w cenie nabycia, o której mowa w art. 16g ust. 3 PDOPrU.

Co jeszcze wchodzi w skład majątku firmy?

MAJĄTEK TRWAŁY to składniki majątku, który cechuje się długotrwałym okresem użytkowania lub wyłączenia z obrotu oraz wysoką wartością jednostkową. Do składników majątkowych trwałych zalicza się:

- majątek trwały rzeczowy tj. środki trwałe, inwestycje rozpoczęte

- majątek trwały finansowy tj. długookresowa lokata kapitału (z założeniem że powinna przynieść przychody finansowe w postaci dywidend, odsetek od pożyczek, wzrostu kursu akcji na giełdzie, udziałów w zyskach)

- inwestycje

- wartości niematerialne o prawne

PRODUKTY GOTOWE – to rodzaj produktów pracy stanowiących efekt działalności produkcyjnej jednostki. Zalicza się do nich wytworzone lub wykonane we własnym zakresie prze jednostkę wyroby gotowe, wykonane usług, prace projektowo-badawcze, prace projektowe, zakończone roboty budowlano-montażowe.

Pobierz wzory dokumentów

W naszym sklepie Baza Dokumentów znajdziesz wzory druków i arkuszy inwentaryzacyjnych.